Το τι πράγματι θα συμβεί θα εξαρτηθεί από: α) την εξέλιξη του πολέμου, β) από τον τρόπο που θα εφαρμοστούν οι κυρώσεις της Δύσης, γ) από τις εξελίξεις στις γραμμές του παγκόσμιου εφοδιασμού με βασικά προϊόντα, και δ) από τις εξελίξεις στον πληθωρισμό που σ’ ένα βαθμό σχετίζεται και από την νομισματική πολιτική που θα υιοθετηθεί.

Με χρήση του μοντέλου Global Economic Model της Oxford Economics μπορούμε να κάνουμε μια ανάλυση των άμεσων και έμμεσων επιδράσεων του πολέμου για την Ελλάδα παρακολουθώντας την εξέλιξη με βάση τα δύο διαφορετικά σενάρια.

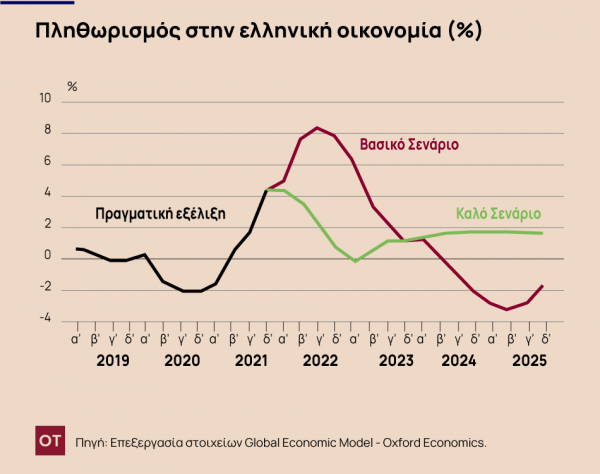

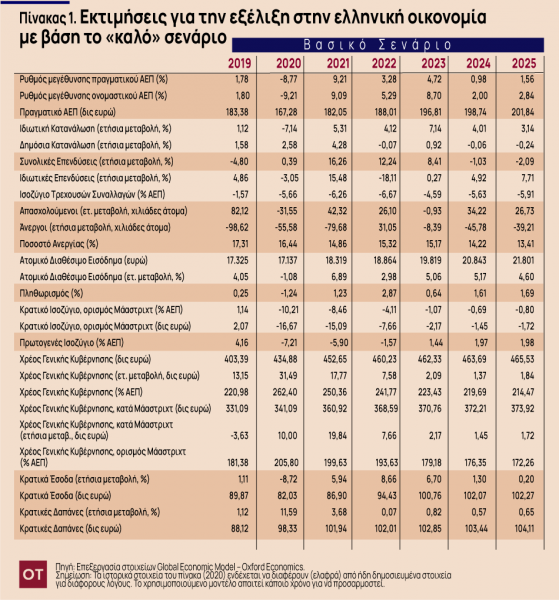

Το πρώτο σενάριο (που χαρακτηρίζουμε ως «καλό» σενάριο) προβλέπει υψηλότερες ευρωπαϊκές τιμές φυσικού αερίου, πετρελαίου και τροφίμων μεσοπρόθεσμα, μεγαλύτερη αναστάτωση της χρηματοπιστωτικής αγοράς και σε αυστηρότερες κυρώσεις ΕΕ και ΗΠΑ στη Ρωσία. Το «καλό» σενάριο εκτιμά ότι το επίπεδο των τιμών στην ελληνική οικονομία θα είναι της τάξης του 2,87% το 2022 και της τάξης του 0,64% το 2023. Ουσιαστικά, με βάση το «καλό» σενάριο θα πρέπει να αναμένεται μια σταδιακή μείωση των τιμών από το δεύτερο τρίμηνο του 2022 έως και το πρώτο τρίμηνο του 2023 και έκτοτε σχετική σταθεροποίηση κοντά στο 2% έως το 2025.

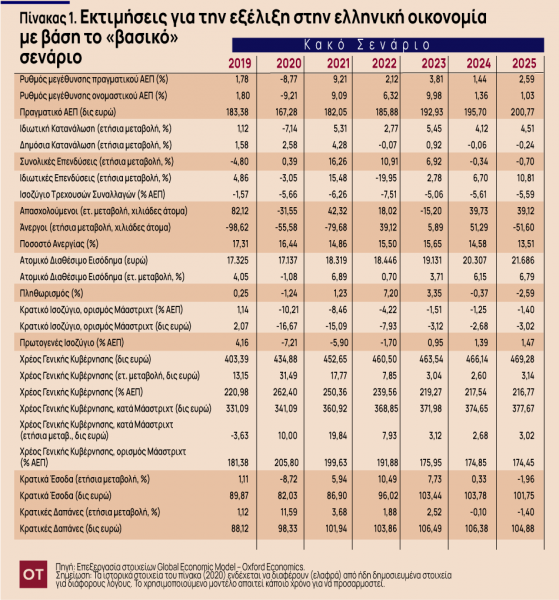

Με βάση το «βασικό» σενάριο όμως πλέον θα πρέπει να αναμένεται σχεδόν διπλασιασμός του πληθωρισμού από το πρώτο τρίμηνο του 2022 έως το τρίτο τρίμηνο του 2022 (από το 4,9% σε 8,4%) ενώ έκτοτε θα πρέπει να αναμένεται σταδιακή μείωσή του και από τα μέσα του 2024 και μετά θα πρέπει να αναμένονται φαινόμενα αποπληθωρισμού μετά την έκρηξη τιμών στα προηγούμενα έτη.

Ο πόλεμος έχει προκαλέσει ένα σοκ στην προσφορά εμπορευμάτων, οδηγώντας τις τιμές ενός ευρέος φάσματος εμπορευμάτων – από σιτάρι έως νικέλιο – σε υψηλά ρεκόρ. Στην πραγματικότητα φαίνεται ότι έχει προκληθεί το μεγαλύτερο σοκ στην προσφορά σίτου από τον πρώτο παγκόσμιο πόλεμο και το μεγαλύτερο σοκ στον τομέα των εμπορευμάτων από τη δεκαετία του 1970. Επιπλέον, ο αντίκτυπος εξαπλώνεται πέρα από τα εμπορεύματα, επηρεάζοντας τη μεταποίηση και τις παγκόσμιες αλυσίδες εφοδιασμού.

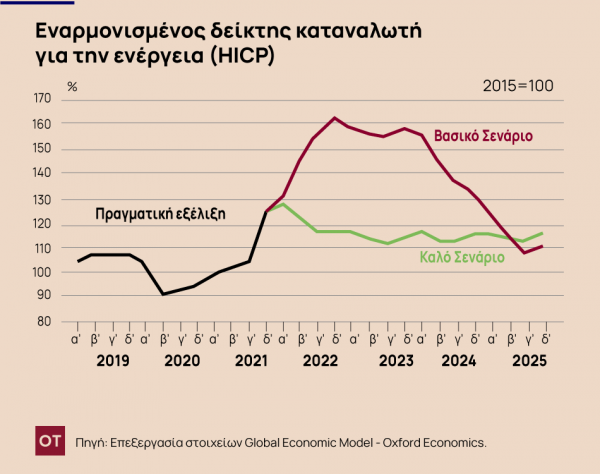

Αντίστοιχα, προβληματική θα πρέπει να αναμένεται και η εξέλιξη των τιμών των προϊόντων ενέργειας, δεδομένου ότι στο «καλό» σενάριο αναμένεται πτώση του επιπέδου των τιμών της ενέργειας από το δεύτερο τρίμηνο του 2022 και σταθεροποίηση από το 2023 και μετά. Αντιθέτως, με το «βασικό» σενάριο οι τιμές της ενέργειας θα πρέπει να αναμένεται να είναι αυξημένες έως και το τέλος του 2022, να μείνουν σε ψηλά επίπεδα έως και τις αρχές του 2024 και έκτοτε να αρχίσουν να μειώνονται σημαντικά πέφτοντας ακόμη και κάτω από τις αντίστοιχες τιμές του «καλού» σεναρίου από τα μέσα του 2025 και μετά.

Ο ρυθμός μεταβολής του ΑΕΠ παρουσιάζεται αρκετά μειωμένος στο «βασικό» σε σχέση με το «καλό» σενάριο για το 2022 και το 2023, καθώς για το 2022 αναμένεται να είναι της τάξης του 3,28% στο «καλό» σενάριο και 2,12% στο «βασικό» σενάριο, και για το 2023 της τάξης του 4,72% στο «καλό» σενάριο και «3,81%» στο βασικό σενάριο. Η εικόνα αυτή αντιστρέφεται τα έτη 2024 και 2025 καθώς η επιδείνωση των δύο προηγουμένων ετών οδηγεί σε υψηλότερους ρυθμούς μεγέθυνσης για το «βασικό» σενάριο.

Οι Πίνακες παρουσιάζουν τη λεπτομερή εξέλιξη σε διάφορα μακροοικονομικά μεγέθη, όπως αυτή αναμένεται να διαμορφωθεί στα δύο σενάρια έως το 2025.

Καλό σενάριο

Κακό σενάριο

Πηγή: Οικονομικός Ταχυδρόμος